Pagamento do cartão de crédito de um empréstimo consignado. Devido ao grande número de pessoas que estão com dúvidas a respeito de como fazer o Pagamento do cartão de crédito consignado, decidimos criar este artigo para ajudar a você entender o porque o Cartão de Crédito Consignado é tão interessante.

1º Passo – Entenda a Fatura para o pagamento do Cartão de Crédito Consignado

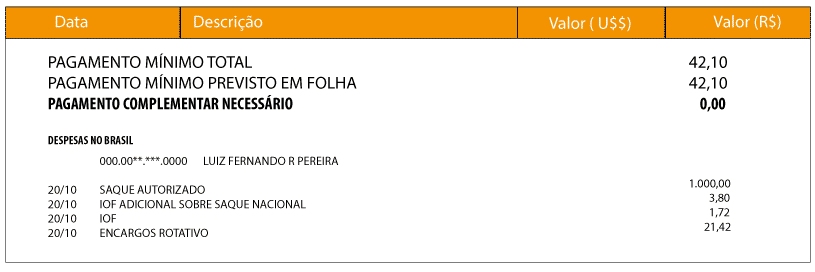

A fatura do seu cartão de crédito consignado é igual a uma fatura de cartão de crédito normal. Existe um demonstrativo de débitos e pagamentos, bem como a informação do estabelecimento aonde fez suas compras. Você deverá estar recebendo em sua casa uma fatura na qual possui informações importantes como, por exemplo:

As informações do “Pagamento mínimo previsto em folha R$” representarão a sua margem dos 5%. Logo abaixo, você entenderá porque essa informação é importante.

Note que as informações do pagamento mínimo que são exatamente a sua margem dos 5% já estão abatendo seu saldo devedor. Outra informação importante é “PAGAMENTO COMPLEMENTAR NECESSÁRIO”. Caso haja algum valor lançado neste item, o mesmo deverá ser pago para evitar que seu cartão seja bloqueado. Contudo, isso ocorre devido ao desconto do pagamento mínimo descontando em folha ser inferior ao valor mínimo de sua fatura.

Note que existe um campo de valores em dólar. Isso acontece pois se trata de um Mastercard Internacional.

Note que existe um campo de valores em dólar. Isso acontece pois se trata de um Mastercard Internacional.

Parcelamento nas Compras

O Parcelamento nas compras com seu cartão de crédito consignado funciona igualmente a um cartão de crédito convencional. Contudo, antes de parcelar uma compra, sempre questione o estabelecimento quem irá arcar com os encargos, se é o lojista ou se é você.

Existe uma grande diferença e as taxas de juros nestes casos podem variar de acordo com a tabela de juros vigente para aquele estabelecimento em questão. Por isso, recomendamos sempre se atentar nas compras parceladas de quem ficará com os encargos para Pagamento do Cartão de Crédito. Vamos explicar melhor abaixo as diferenças:

Parcelamento pelo Estabelecimento

O Parcelamento pelo estabelecimento é quando o lojista assume os encargos de juros pela administradora da maquina utilizada (Cielo, PagSeguro e etc), não gerando ao cliente nenhum ônus de juros pelo parcelamento. Neste caso, o parcelamento será sem juros para você, diminuindo assim o Pagamento do Cartão de Crédito.

Parcelamento pelo Cliente

Neste caso os encargos de juros pela administradora é totalmente repassado a você, ou seja, pagará os juros pela compra parcelada. Verifique com o estabelecimento qual a taxa de juros cobrada e, em casos de juros superiores a 3,06% a.m, opte por pagar a vista utilizando a função “saque” do seu cartão. Não se esqueça de pedir desconto, é claro.

Pagamento do Cartão de Crédito Consignado BMG

O pagamento do cartão de crédito consignado BMG é muito flexível e prevê várias possibilidades. Pensando exclusivamente em você, com o BMGCard, você pode pagar sua fatura:

- A vista

- Parcelado

- Parcial

- Pagamento Mínimo

Abaixo, estaremos explicando caso a caso para que você possa escolher a forma melhor ao fazer o pagamento do cartão de crédito.

Pagamento a vista

Na sua fatura de pagamento, sempre virá o valor de desconto em folha que nunca será superior a seus 5% de sua margem. O restante virá através de boleto bancário. Por exemplo: se os seus gastos foram no valor de R$ 1.000,00 e sua margem dos 5% for R$ 100,00, você receberá uma fatura no valor de R$ 900,00, pois os R$ 100,00 restantes para quitar seu cartão já serão descontados em folha.

Pagamento Parcelado

Não existe pagamento parcelado de seu saldo devedor. No começo até foi divulgado que seria parcelado em até 72 x mas agora mudou. Contudo, não se preocupe. Se você recebeu sua fatura em um valor ao qual não pode pagar, basta pagar o mínimo, ou seja, basta deixar o desconto em folha que seu saldo devedor irá sendo amortizado até que seja quitada toda a sua dívida.

[su_service title=”Atenção” icon=”icon: bullhorn” icon_color=”#e89320″]Os prazos de 72 meses para quitar seu saldo devedor havendo apenas o desconto em folha dos 5% considera uma condição aonde você sacou ou utilizou 98% do limite do seu cartão. Caso seu saldo devedor seja inferior a conta muda totalmente e para menos.[/su_service]

Pagamento Parcial

O pagamento Parcial é a melhor forma de você ir saldando sua dívida no cartão de crédito. Note que no seu boleto bancário, não existe um valor definido. Isso significa que você poderá fazer um pagamento avulso se desejar. Lembre-se que os juros de 3,06% a.m + IOF de 0,38% a.m, incidem sobre o valor de seu saldo devedor. Portanto, quanto maior o Pagamento do Cartão de Crédito, menor o valor da próxima fatura. Consequentemente, menor será os juros a ser pago.

[su_service title=”Dica Importante” icon=”icon: lightbulb-o” icon_color=”#e89320″]Mesmo que tenha optado por pagar apenas o valor mínimo de sua fatura, fazer pagamentos avulsos lhe ajudarão a amortizar sua dívida mais rápido.[/su_service]

Material de Apoio

Estamos desenvolvendo uma calculadora para lhe auxiliar no seu cálculo de amortização de seu saldo devedor em nossa nova área de membros do site. Neste novo projeto do Portal Consignados, estaremos disponibilizando diversas ferramentas. Por isso, aproveite para se tornar um membro do Portal Consignado e utilizar as nossas ferramentas de gestão de crédito. Isso além de diversas funcionalidades que estamos preparando exclusivamente para você. Mas por enquanto e, para sanar algumas dúvidas emergenciais, estaremos disponibilizando uma planilha do Excel para baixar. É bastante simples. Basta clicar no link a seguir simulador-cartao-pgto-minimo-amortiza.

Contudo, veja com utilizar a planilha no vídeo abaixo:

No entanto, qualquer dúvida em relação ao Pagamento do Cartão de Crédito, estaremos aqui para lhe ajudar.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

Me chamo Maria Madalena, tenho cartão bmg desd 2015, são dois cartões um de cada benefício, não usei os cartões não tenho nenhum empréstimo com o banco e mesmo assim estão descontando da minha folha de pagamento desde 2015 , gostaria de saber o porquê? A pouco tempo fui descobri e quero tentar recuperar meu dinheiro , o que faço??

Estou na mesma situação de Eliane em 29/10/2019 ás 09:32 “Bom dia! Tenho um cartão consignado no valor de $9.000,00. Precisei utilizar esse valor e já estou pagando o valor de 512,00 descontado em folha ha mais de 4 anos. Gostaria de entender por que o valor da dívida não diminui e nem acaba. Já paguei bem á mais do que usei.”” Me falaram que tinha um parcelamento automático em 96x 0u 72 x porém continuo com mesmo saldo devedor de 2017, dito pelo telefone na mensagem eletonica . Sendo que tive um aumento e os descontos aumentaram . No… Leia mais »

Carlos se deixar apenas o desconto do mínimo a amortização existe mas é mínima, recomendo que pague algum valor via boleto, assim terá a redução que tanto espera

Se eu pagar a fatura um valor maior que o minimo

Esse valor fica liberado para compa novamente.

Lilian o cartão trabalha sempre em cima do seu limite, o pagamento mínimo apenas amortiza os juros futuros, o que não tem efeito de abater seu devedor, ou não da forma como gostaria, já o pagamento acima do mínimo e no caso do Cartão consignado este pagamento é feito através da fatura, ai sim tem o efeito que deseja, ou seja, seu limite volta proporcionalmente ao valor pago e pode ser re utilizado.

Bom dia, paguei o valor total do meu cartão consignado e não fiz mais nenhuma compra mesmo assim vira descontado os 5% em folha de pagamento?

Se não tiver débito não terá desconto, fique tranquilo.

Bom dia!

Tenho um cartão consignado no valor de $9.000,00. Precisei utilizar esse valor e já estou pagando o valor de 512,00 descontado em folha ha mais de 4 anos. Gostaria de entender por que o valor da dívida não diminui e nem acaba. Já paguei bem á mais do que usei.

Eliane o Portal Consignados não é o Banco, mas firmamos o comprimisso com nossos clientes e com o setor, por isso me chame no whatsapp 1199291-7993 para que eu possa lhe orientar melhor

BOA NOITE TENHO UMA DÚVIDA EU CANCELEI OS DOIS CARTÕES DE CRÉDITO CONSIGNADO, EU POSSO PAGAR UM DELES A VISTA E O OUTRO IR PAGANDO MENSALMENTE ACIMA DO MÍNIMO, OU SERÁ PREJUDICIAL A MINHA DÍVIDA ??? COMO SABER O VALOR TOTAL QUE DEVO DE CADA CARTÃO ??? É O VALOR QUE ESTA NO ALTO DO LADO ESQUERDO ??? OBRIGADA….AH PAGAMENTO ACIMA DO MÍNIMO CHEGARÁ O DIA QUE MINHA DÍVIDA ESTARÁ QUITADA ???

Bom dia, vamos a primeira pergunta : Se cancelou o cartão deverá pagar o valor integral dele, não havendo mais possibilidade de parcelamento de forma automática como seria se estivesse ativo, como suas questões são complexas acredito que seria melhor entrar em contato com a administradora do seu cartão. Se for o banco BMG pode ligar no 4002-7007

se eu fizer uma compra de 300,00 e parcelar em 3 vezes de 100, 00 qual será o valor descontado em folha?

e na fatura seria o valor de 100, 00 mesmo? tenho um pouco de receio de usar esse cartão

José o desconto em folha será sempre o correspondente a sua margem dos 5%, por exemplo, digamos que sua margem dos 5% for R$ 50,00 e tiver um parcelamento de R$ 100,00 virá descontado R$ 50,00 em folha e terá uma fatura para pagar de R$ 50,00, o que totalizaria os R$ 100,00 do seu parcelamento.É claro que para compras com cartão de crédtito tem o IOF o que seria baixo, mas grosseiramente o calculo seria esse.

Tenho um cartão consignado onde seu limite é de 5000,00 reais, venc dia 15, este mes gastei 1000,00 reais neste cartão, ao verificar meu contracheque este mês, notei que foi descontado em folha a quantia de 400,00 reais, diante disso antes do dia 15 fui la e paguei 600 reais, o qual somado com os 400 descontado em folha deveria zera a fatura, acontece que até hoje dia 17, o unico pagamento que aprece no boleto é dos 600 reais que paguei, isto esta certo?

Edmar o prazo para atualização de saldo do cartão é de 48horas úteis após o pagamento, se caso não ocorreu recomendo que entre em contato com a central de cartões do seu banco

Boa noite, pago o meu boleto sempre adiantado, mesmo assim sofro desconto em folha de pagamento, qual seria o valor correto pra pagamento pra deixar de sofrer esses descontos.

O Cartão de crédito consignado sempre irá descontar o mínimo em folha e o saldo restante via boleto, por este motivo o juros do rotativo não pode ultrapassar 3,06% ao mes.

Quantos dias tenho para pagar se comprei 6 dias depois do melhor dia de compra?